بيتك ألمانيا

بيتك ألمانيا بيتك تركيا

بيتك تركيا بيتك ماليزيا

بيتك ماليزياضوابط التمويل المقدم للأفراد والمشروعات الصغيرة والمتوسطة والكيانات الاقتصادية المتضررة من تداعيات أزمة فايروس كورونا (COVID-19)

مقدمة

انطلاقًا من مبادئ دستور دولة الكويت، التي تحث على التضامن بين أفراد المجتمع وتُعلي قيم الإنسانية، وفي ضوء التوجيهات السامية في هذا الشأن، اتخذت دولة الكويت عديدًا من التدابير لحماية سكانها كافة في مواجهة تفشي فايروس كورونا المستجد. وبينما يستمر الأخذ بالإجراءات اللازمة لتعزيز الأمن الصحي في البلاد، تتواصل أيضًا الجهود الحثيثة لترسيخ الاستقرار الاقتصادي، حتى ننجح بإذن الله بالمحافظة على حياة الناس وحماية معيشتهم.

وفي إطار متابعة آثار التداعيات الاقتصادية والاجتماعية للإجراءات الاستثنائية التي اتخذتها الدولة في مواجهة انتشار الفايروس، أخذت الكويت زمام المبادرة وتبنت أسلوب التعامل المبكر لتدرأ الأزمة بالحلول الاستباقية، إذ تخبرنا التجارب المحلية والعالمية، أن كلفة معالجة الأزمات تكبر كلما تأخرنا في اتخاذ الخطوات الضرورية، وكلما تأخرنا في تقديم الحلول اللازمة، فالنشاط الاقتصادي سلسلة مترابطة ومتفاعلة، وإن اعتلّت إحدى وحداتها فسرعان ما تتفشى العدوى في بقية الوحدات، وتطال آثارها حياة الأفراد اليومية، كما تضر بسمعة البلاد الاقتصادية، فيصعب عندها الحل وترتفع كلفته. وإن حماية النشاط الاقتصادي المنتج رغم تحدياتها، أجدى من بنائه من جديد.

ومن هنا أصدر مجلس الوزراء القرار رقم (455) بتاريخ 31/3/2020، الذي قدم حزمة إجراءات تحفيزية راعت جملة من المبادئ، على رأسها الحرص على المال العام وترشيد استخدامه، وضمان الحماية الاجتماعية للمواطنين، والمحافظة على أوضاع الموظفين الكويتيين العاملين في القطاع الخاص، وتعزيز الأمن الاجتماعي.

وتهدف هذه الحزمة التحفيزية إلى تجنب ما قد يترتب على توقف عجلة الاقتصاد الوطني من تكاليف باهظة على جميع المستويات، من خلال دعم القطاعات الحيوية والأنشطة ذات القيمة المضافة للاقتصاد المحلي، من الأفراد والمشروعات الصغيرة والمتوسطة والشركات، والتي كانت قبل هذه الأزمة تعمل بكفاءة ولديها قدرات على خلق فرص العمل للمواطنين، وذلك عبر تقديم البنوك الكويتية تمويلًا ميسراً لتلك القطاعات بحسب ما ورد في البندين السادس والسابع من الحزمة التحفيزية، لتغطية العجز في التدفقات النقدية لتلك القطاعات، تجنباً لتحول التحديات التي يواجهها هؤلاء العملاء من نقص مؤقت في السيولة إلى مشاكل طويلة الأجل تؤثر على ملاءتهم المالية وقدرتهم على الاستمرار، ومساعدتهم على تخطي الأوضاع الراهنة، لتعود الحياة إلى طبيعتها فور انجلاء الأزمة بمشيئة الله تعالى، وليتمكن الجميع من الحصول على الخدمات والسلع التي توفرها هذه الأنشطة، ودون انقطاع.

وسعيًا إلى إحكام منح واستخدام هذا التمويل وتقديمه لمستحقيه على النحو الذي يحقق أفضل استفادة منه، وامتداد أثره الإيجابي إلى القطاعات الأخرى المرتبطة بالشركات والمشروعات الحاصلة على التمويل، مثل دفع رواتب الموظفين وسداد الإيجارات والمصاريف الثابتة لتلك الشركات والمشروعات، وضعت مجموعة من الضوابط لتلتزم بها البنوك عند تقديم التمويل الميسر، وسوف يراقب بنك الكويت المركزي تطبيق هذه الضوابط لضمان الالتزام بها، كما سيتابع آثارها للتأكد من أنها تحقق الغايات المرجوة منها.

ونعرض فيما يلي ضوابط التمويل المقدم من البنوك الكويتية للأفراد والمشروعات الصغيرة والمتوسطة والكيانات الاقتصادية المتضررة من تداعيات أزمة فايروس كورونا (COVID-19):

الباب الأول: التعريفات

١) البنوك:

البنوك الكويتية المسجلة لدى بنك الكويت المركزي.

٢) الصندوق:

يقصد به الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة.

٣) المشروعات الصغيرة والمتوسطة:

الكيانات الاقتصادية التي ينطبق عليها التعريف الوارد بالقانون رقم (98) لسنة 2013 في شأن إنشاء الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة والمعدل بالقانون رقم (14) لسنة 2018 ولائحته التنفيذية وتعديلاته، والتي تعمل في أنشطة ذات قيمة مضافة للاقتصاد الوطني وفقا لأنظمة الصندوق.

حيث يُعرّف القانون المشروعات الصغيرة بأنها "المشروعات التي لا يزيد عدد العاملين بها عن خمسين عاملاً، ولا تتجاوز أصولها 250,000 د.ك، ولا تتجاوز إيراداتها 750,000 د.ك سنوياً، على أن يكون المشروع مستقلاً، وغير تابع لكيان قانوني آخر، وإذا ارتبط بكيان قانوني تجاري آخر، يعتمد بالتعريف إجمالي أصول تلك الكيانات وإيراداتها ومجمل عدد العمالة فيها."

ويُعرّف القانون المشروعات المتوسطة بأنها "المشروعات التي لا يقل عدد العاملين بها عن واحد وخمسين عاملاً ولا يزيد عن مائة وخمسين عاملاً، ولا تتجاوز أصولها 500,000 د.ك، ولا تتجاوز إيراداتها 1,500,000 د.ك سنوياً، على أن يكون المشروع مستقلاً، وغير تابع لكيان قانوني آخر، وإذا ارتبط بكيان قانوني تجاري آخر، يعتمد بالتعريف إجمالي أصول تلك الكيانات وإيراداتها ومجمل عدد العمالة فيها."

٤) العملاء المتضررون:

هم الأفراد والمشروعات الصغيرة والمتوسطة والشركات والكيانات الاقتصادية من القطاع الخاص المحلي، والتي كانت تعمل بكفاءة تشغيلية ولها قيمة مضافة للاقتصاد الوطني وقدرات على خلق فرص للعمالة الوطنية، والتي تضرر نشاطها جزئياً أو كلياً جراء أزمة فايروس كورونا (COVID-19)، مما يترتب عليه عدم قدرة هؤلاء العملاء على تغطية النفقات الدورية التعاقدية الأساسية المطلوبة.

٥) التمويل:

التمويل الميّسر الذي يقدم للعميل المتضرر وفقاً لهذه الضوابط، بهدف تمكينه من الوفاء بالتزاماته التعاقدية.

٦) الحد الأقصى للتمويل:

يبلغ الحد الأقصى للتمويل الممنوح للعميل المتضرر، ما يعادل مقدار العجز في صافي التدفقات النقدية المطلوبة حتى نهاية ديسمبر 2020. ويتم احتساب هذا العجز من قبل البنك وفق دراسة شاملة لأوضاع العميل المتضرر، ويعيد البنك تقييم مقدار العجز في شهري يونيو وسبتمبر من عام 2020 .

٧) أوجه استخدامات التمويل:

يوجه التمويل لتغطية النفقات الدورية التعاقدية المطلوبة (مثل الرواتب والإيجارات وأي دفعات مستحقة عن التزامات سابقة أو قائمة)، ولا يستخدم في دفع أقساط أو أعباء التسهيلات الائتمانية المقدمة من بنوك وجهات مانحة أخرى.

٨) العجز في التدفقات النقدية:

الفرق بين التدفقات النقدية الداخلة للعميل المتضرر، من إيرادات نشاطه بمختلف أنواع هذه الإيرادات، والتدفقات الخارجة في صورة نفقات دورية تعاقدية مطلوب تغطيتها وفقاً لأوجه استخدامات التمويل المذكورة في البند (7) من هذا الباب.

٩) السداد:

يمنح العميل المتضرر فترة سماح لمدة سنة تبدأ من تاريخ المنح، ويحدد أجل السداد بفترة تتراوح بين سنتين إلى ثلاث سنوات شاملة سنة السماح. حيث يقدر البنك أجل السداد وفقاً للتدفقات النقدية المتوقعة، على أن تكون دفعات السداد ربع سنوية، وأن تشمل أصل الدين والفائدة/ العائد.

الباب الثاني: شروط منح التمويل

١) لا يستفيد من هذا التمويل العميل غير المنتظم في السداد كما في 31/12/2019 واستمر عدم انتظامه حتى تاريخ الطلب. ويحدد عدم الانتظام وفقاً لما تقضي به تعليمات بنك الكويت المركزي بشأن تصنيف التسهيلات الائتمانية، وما تقضي به اللائحة التنفيذية للقانون رقم (14) لسنة 2018 في شأن إنشاء الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة، وما تقضي به ضوابط محفظةالمشروعات الصغيرة لدى بنك الكويت الصناعي.

٢) يحدد البنك حجم التمويل بناءً على ما تسفر عنه دراسة أوضاع العميل الائتمانية، ووفقاً لتقدير احتياجات العميل لتغطية العجز في التدفقات النقدية للالتزامات الدورية التعاقدية.

٣) يقدم البنك التمويل على دفعات تتزامن مع الاحتياجات الدورية المطلوبة لسد العجز في التدفقات النقدية الفعلية المتحققة للعميل المتضرر، كما يجب إعادة تقييم مقدار العجز في شهري يونيو وسبتمبر من عام 2020 مع مراعاة التدفقات النقدية الفعلية المتحققة للعميل المتضرر.

٤) يلتزم البنك والعميل بصرف التمويل في أوجه الاستخدام المنصوص عليها في البند (7) من الباب الأول. ويتوجب على البنوك المانحة اتخاذ جميع الإجراءات والتدابير اللازمة لمتابعة الصرف واستخدام العميل المتضرر للتمويل. ويراعى التنسيق بين البنك مانح التمويل والبنوك الأخرى، لتحويل المستحقات )مثل رواتب الموظفين لدى العميل، والإيجار وغيرها من النفقات الدورية التعاقدية) من التمويل المقدم للعميل، وإيداعها في حسابات المستحقين بالبنوك مباشرة، ولا يصرف التمويل نقداً للعميل.

٥) لا يتقاضى الصندوق من المشروعات الصغيرة والمتوسطة أي عمولات أو رسوم أو أرباح لقاء ما يقدمه من تمويل.

٦) تتولى البنوك مسؤولية إدارة المديونية، وتتحمل كامل المخاطر الائتمانية عن التمويل المقدم منها، وتحصل البنوك فقط على الفوائد/العوائد المنصوص عليها في الباب الخامس من هذه الضوابط، ولا تتقاضى أي عمولات أو رسوم أخرى .

الباب الثالث: آلية المنح للعملاء من المشروعات الصغيرة والمتوسطة

يأتي دور البنوك الكويتية في التعاون مع الصندوق لتقديم التمويل لهذه الشريحة انطلاقاً مما يتوفر لديها من خبرات مصرفية، وكوادر بشرية مؤهلة قادرة على القيام بالدراسات الائتمانية بكفاءة عالية، بالإضافة إلى ما يتوفر لدى البنوك من منافذ عديدة تمكنها من تلقي الطلبات وإنجاز تلك الدراسات بالسرعة المنشودة.

ونظراً إلى أن نظام الصندوق وفقا لقانون إنشائه يغطي فقط نسبة 80% من التمويل ولا يغطي كامل المبالغ التي تحتاجها هذه المشروعات للاستمرار، فإن البنوك تشارك في تقديم التمويل بالمبلغ المتبقي وتتحمل في ذات الوقت مسؤولية إدارة المديونيات وكامل المخاطر الائتمانية للجزء الممول منها. فضلًا عن ذلك، تحتفظ البنوك بحسابات العملاء مما يسهل عليها متابعة صرف التمويل في الأوجه المحددة له وبالتالي يوسع الأثر الإيجابي للتمويل.

وفيما يلي بيان لحالات التمويل لشريحة العملاء الذين ينطبق عليهم تعريف المشروعات الصغيرة والمتوسطة ولديهم مشروع اقتصادي يعمل بكفاءة قبل الأزمة وتأثرت تدفقاته النقدية بسببها.

أولاً: عملاء البنوك والصندوق، والمشروعات غير الحاصلة على تمويل من أي جهة:

وهم العملاء الحاصلون على تمويل من البنوك أو الصندوق، أو من كليهما، وكذلك العملاء غير الحاصلين على تمويل من أي جهة كانت، وينظر في طلباتهم وفق الآتي:

١) يقدم العميل المتضرر طلب التمويل إلى البنك الذي يحتفظ بحسابه الرئيسي، وذلك عبر بوابة إلكترونية يخصصها البنك لهذا الغرض. ويتولى البنك التنسيق مع الصندوق لدراسة الطلب.

٢) يقوم البنك بإعداد الدراسة الائتمانية اللازمة بشكل متكامل وسريع وبحيث تشمل على الأقل: التحقق من استيفاء العميل لشروط منح التمويل، ومراجعة تدفقاته النقدية السابقة للتحقق منها، والاستعلام عنه من خلال شركة شبكة المعلومات الائتمانية (Ci-Net).

٣) في ضوء ما تسفر عنه الدراسة الائتمانية، يتخذ البنك القرار المناسب ويحدد حجم التمويل اللازم.

٤) يكون التمويل المقدم مشتركًا بين الصندوق والبنك، بنسبة 80% للصندوق و20% للبنك، من خلال عقد ثلاثي الأطراف.

٥) يلتزم الصندوق بدفع حصته في التمويل للبنك المانح خلال يومين من تاريخ إخطار البنك له.

٦) في حال بلوغ العميل المتضرر الحد الأقصى المسموح للصندوق بتمويله لكل عميل (400 ألف دينار)، فيمكن تقديم مبلغ التمويل كاملًا من البنك.

ثانياً: عملاء محفظة المشروعات الصغيرة والمتوسطة المدارة من قبل بنك الكويت الصناعي:

١) يتقدم العميل المتضرر لبنك الكويت الصناعي بطلب الحصول على التمويل.

٢) يقوم بنك الكويت الصناعي بإعداد الدراسة الائتمانية اللازمة بشكل متكامل وسريع وبحيث تشمل على الأقل: التحقق من استيفاء العميل لشروط منح التمويل، ومراجعة تدفقاته النقدية السابقة للتحقق منها، والاستعلام عنه من خلال شركة شبكة المعلومات الائتمانية (Ci-Net).

٣) في ضوء ما تسفر عنه الدراسة الائتمانية، يتخذ بنك الكويت الصناعي القرار المناسب ويحدد حجم التمويل اللازم.

الباب الرابع: آلية منح التمويل للأفراد والشركات والعملاء الآخرين

في ضوء أهمية الحفاظ على الكيانات ذات القيمة المضافة للاقتصاد الوطني، والتي تواجه نقصًا في السيولة نتيجة تداعيات الأزمة الحالية، تقدم البنوك -عبر التمويل الميسر- السيولة اللازمة للعملاء المتضررين من أفراد وشركات، لمنع نقص السيولة العارض لديهم من التحول إلى مشكلة مزمنة وممتدة تؤثر على ملاءتهم المالية، وبحيث يساعدهم هذا التمويل على عبور الأزمة والمحافظة على العمالة الوطنية، وبذلك تؤدي البنوك دوراً محورياً في دعم النشاط الاقتصادي والحفاظ عليه في هذه الظروف، وفي ذات الوقت تتحمل البنوك إدارة المديونيات وكامل المخاطر الائتمانية للتمويل.

ويقصد بالأفراد والشركات والعملاء الآخرين الذين يندرجون تحت هذا الباب: جميع العملاء الذين لا ينطبق عليهم تعريف المشروعات الصغيرة والمتوسطة سواء كان لديهم تمويل قائم لدى أي من البنوك أو لم يسبق لهم الحصول على تمويل منها، ولديهم نشاط اقتصادي يعمل بكفاءة قبل الأزمة وتأثرت تدفقاتهم النقدية بسببها. وينظر في طلباتهم وفق الآتي:

١. يتقدم العميل المتضرر بطلب الحصول على التمويل إلى أحد البنوك الدائنة له، عبر بوابة إلكترونية يخصصها البنك لهذا الغرض، متضمناً جميع البيانات والمستندات التي يحددها البنك لدراسة الطلب. وفي حال عدم وجود بنك دائن، يمكن للعميل المتضرر أن يتقدم بالطلب إلى البنك الذي يتعامل معه ولديه حسابه الرئيسي الذي يوضح تدفقاته النقدية السابقة.

٢. يقوم البنك بإعداد الدراسة الائتمانية اللازمة بشكل متكامل وسريع وبحيث تشمل على الأقل: التحقق من استيفاء العميل لشروط منح التمويل، ومراجعة تدفقاته النقدية السابقة للتحقق منها، والاستعلام عنه

من خلال شركة شبكة المعلومات الائتمانية (Ci-Net).

٣. في ضوء ما تسفر عنه الدراسة الائتمانية، يتخذ البنك القرار المناسب ويحدد حجم التمويل اللازم.

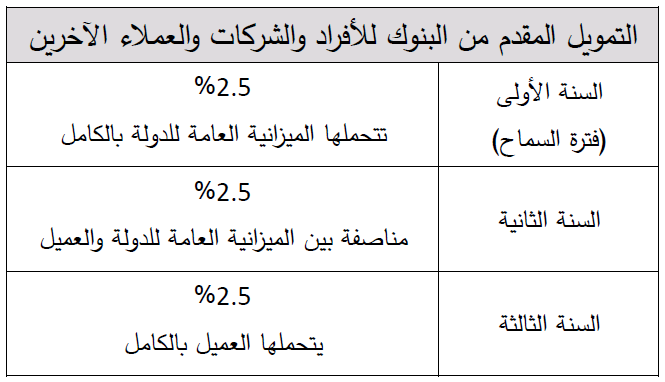

الباب الخامس: كلفة منح التمويل

- يطبق على التمويل معدل ثابت للفائدة (بالنسبة للبنوك التقليدية) أو العائد (بالنسبة للبنوك الإسلامية) طوال فترة التمويل بحد أقصى 2.5% سنوياً. وتتوزع كلفة التمويل خلال فترة السداد على النحو التالي:

١) السنة الأولى من تاريخ المنح (فترة السماح):

تتحمل الميزانية العامة للدولة الفوائد والعوائد المترتبة على تمويل العملاء المتضررين خلال هذه الفترة.

٢) السنة الثانية من تاريخ المنح:

أ) المشروعات الصغيرة والمتوسطة: تتحمل الميزانية العامة للدولة الفوائد والعوائد المترتبة على تمويل العملاء المتضررين ضمن هذه الفئة.

ب) الأفراد والشركات والعملاء الآخرون: تتحمل الميزانية العامة للدولة نصف الفوائد والعوائد المترتبة على تمويل العملاء المتضررين ضمن هذه الفئة.

٣) السنة الثالثة من تاريخ المنح:

أ) المشروعات الصغيرة والمتوسطة: تتحمل الميزانية العامة للدولة نصف الفوائد والعوائد المترتبة على تمويل العملاء المتضررين ضمن هذه الفئة.

ب) الأفراد والشركات والعملاء الآخرون: يتحمل العملاء المتضررون ضمن هذه الفئة كامل الفوائد والعوائد.

- بعد انقضاء فترة السماح، فإنه في حال عدم التزام العميل المتضرر بسداد دفعتين متتاليتين، تسقط الآجال ويعتبر التمويل المقدم حالّاً ويتعين على العميل سداده بالإضافة إلى كامل الفوائد/العوائد المحتسبة على التمويل من تاريخ إخلاله لحين تمام السداد، وتتوقف الميزانية العامة للدولة عن تحمل أي جزء من كلفة التمويل.

- ويلخص الجدولان التاليان كلفة منح التمويل بحسب فئة العميل المتضرر:

الباب السادس: أحكام عامة

١) يلتزم العميل بالمحافظة على العمالة الوطنية الموظفة لديه والقائمة في 31/12/2019، وكذلك يلتزم بالوصول إلى نسبة العمالة الوطنية المقررة للقطاع/للنشاط الذي يعمل فيه بحلول تاريخ 31/12/2021. وفي حالة عدم الالتزام بذلك، يعتبر التمويل المقدم وفقاً لهذه الضوابط حالّاً ويتعين على العميل سداده بالإضافة إلى كامل الفوائد/العوائد على التمويل من تاريخ عدم الالتزام لحين تمام السداد، وتتوقف الميزانية العامة للدولة عن تحمل أي جزء من الكلفة.

٢) تلتزم الشركات والجهات الأخرى المستفيدة وفق الباب الرابع من هذه الضوابط بعدم توزيع أي أرباح نقدية وعدم سحب أي مبالغ من حساب الشركاء حتى يتم سداد مبلغ التمويل بالكامل. وفي حالة عدم الالتزام بذلك، يعتبر التمويل المقدم وفقاً لهذه الضوابط حالّاً ويتعين على العميل سداده بالإضافة إلى كامل الفوائد/العوائد على التمويل من تاريخ عدم الالتزام لحين تمام السداد، وتتوقف الميزانية العامة للدولة عن تحمل أي جزء من الكلفة.

٣) يقر العميل بمسؤوليته الجنائية والمدنية الكاملة في حال ظهور أو اكتشاف عدم صحة أي من البيانات أو المستندات التي قدمها، واعتبار ذلك تزويراً في أوراق بنكية طبقاً لنص المادة (259) من قانون الجزاء، كما يحق للبنك وقف أو إلغاء كافة المبالغ غير المستخدمة من التمويل، مع اعتبار المبالغ المستخدمة حالّة ومستحقة الأداء فوراً دون قيد أو شرط ودون التقيد بالمواعيد والمدد المحددة في عقد التمويل مع حق البنك في استرجاعها فوراً وذلك بدون إنذار رسمي أو حكم قضائي. وتتوقف الميزانية العامة للدولة عن تحمل أي جزء من الكلفة.

٤) تلتزم البنوك بنشر هذه الضوابط، وقائمة بالمستندات المطلوبة لدراسة طلبات العملاء المتضررين، على منصاتها الإلكترونية.

٥) تنشئ البنوك بوابات إلكترونية لتلقي طلبات التمويل.

٦) يلتزم العميل المتضرر بتقديم الطلب عبر البوابة الإلكترونية للبنك، مع استيفاء ما يرد في قائمة المستندات التي يطلبها البنك وأي بيانات إضافية قد يحتاجها لغرض القيام بالدراسة الائتمانية.

٧) تلتزم البنوك بإمساك سجل لإثبات الطلبات المقدمة من العملاء وبحسب أولوية ورودها، وعلى أن يتم البت في تلك الطلبات بصفة عاجلة.

٨) بالنسبة لطلبات التمويل التي يتم رفضها، يتعين على البنك أن يخطر العميل بأسباب رفض التمويل.

٩) تقوم شركة شبكة المعلومات الائتمانية (Ci-Net) بالتنسيق مع البنوك لإنشاء قواعد البيانات اللازمة لهؤلاء العملاء وفق نظام خاص يخدم طبيعة هذا التمويل، مع مراعاة إثبات تاريخ تقدم العميل بطلب الحصول على التمويل، والجهة المقدم إليها.

١٠) تلتزم البنوك بتزويد بنك الكويت المركزي ببيانات عن التمويل المرفوض وأسبابه وعن التمويل المقدم بناء على هذه الضوابط، وفقاً لما يطلبه من نماذج وتقارير، وفي المواعيد التي يحددها بنك الكويت المركزي.

١١) تلتزم البنوك بتزويد بنك الكويت المركزي على نحو ربع سنوي بحصة الميزانية العامة للدولة من كلفة التمويل (الفوائد والعوائد) وفق الباب الخامس من هذه الضوابط، بعد أن يتم مراجعتها من مدققي حسابات البنوك المانحة، على أن يقدمها بنك الكويت المركزي لوزارة المالية، بحيث يتم سداد هذه المبالغ إلى البنوك خلال خمسة أيام.

* * *

للعملاء الأفراد ممن ينطبق عليهم تعليمات بنك الكويت المركزي

الشركات الصغيرة والمتوسطة وفقًا لتعريف الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة

الشركات الأخرى التي لا ينطبق عليها تعريف الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة